Nesteytetty maakaasu eli LNG on yleistymässä Itämeren alueen meriliikenteessä riemuittuna vähempipäästöisenä polttoaineena. Onko julkisessa keskustelussa ja energiantuotannossa kuitenkaan pohdittu vaihtoehtoja tai sitä, että kyseessä on silti fossiilinen polttoaine?

Nesteytetyn maakaasun eli LNG:n nopea yleistyminen Itämeren alueella on viime aikoina otettu riemulla vastaan kahdesta syystä. Ensinnäkin sen joustava logistiikka mahdollistaa kaasun toimituslähteiden monipuolistumisen. Toiseksi merikuljetuksen aiheuttamat päästöt ilmaan vähentyvät huomattavasti, kun sitä käytetään polttoaineena meriliikenteessä.

Käsitys nesteytetystä maakaasusta uutena, modernina, joustavana ja ympäristöystävällisempänä energianlähteenä on näkynyt vahvasti mediassa ja julkisessa keskustelussa. Maakaasun on ennustettu olevan keskeisin ratkaisu yhteen suurimmista ongelmista – energian siirtoon, mikä viittaa energiajärjestelmien rakennemuutokseen ilmastonmuutokseen sopeutumiseksi.

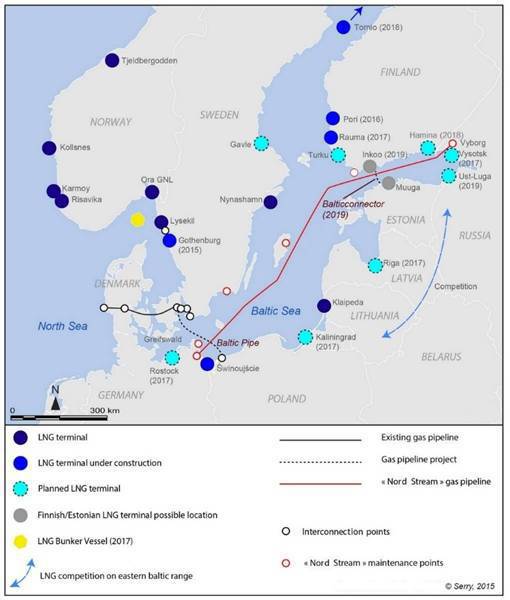

LNG:n saatavuus Itämeren alueella on kuitenkin ollut rajallista riittävän infrastruktuurin puuttuessa. Ruotsin (ja Itämeren) ensimmäinen LNG-terminaali Nynäshamnissa avattiin vuonna 2011, toinen ja kolmas terminaali Klaipedassa ja Lysekilissä seurasivat syksyllä 2014.

Tällä hetkellä Itämerta ympäröivällä alueella on havaittavissa LNG-laitosten ”rakennusbuumi”. Nykyisten suunnitelmien toteutuessa Itämereltä tulee vuoteen 2020 mennessä löytymään kymmenisen tuontilaitosta, joiden kokonaistuontikapasiteetti tulee ylittämään 15 miljoonaa tonnia vuodessa (MTpa), sekä lisäksi nesteytyslaitos Laukaansuussa eli Ust-Lugassa Venäjällä, jonka tuotantokapasiteetti on 10–15 MTpa.

Mutta onko LNG:n viehätysvoima perusteltua? Onko se todellakin silta puhtaaseen ja vihreään tulevaisuuteen, vai jälleen yksi kiertotie matkalla kohti kestävyyttä?

LNG Itämeren alueen energialähteiden yhdistelmässä

Maakaasu on tärkeä energianlähde yleisesti koko Euroopassa sekä erityisesti Itämeren alueella. Yhdeksästä Itämeren rannikkovaltiosta Venäjä on nettokaasuntuottaja, Puola, Saksa ja Tanska sekä vievät että tuovat kaasua, ja Viro, Suomi, Latvia, Liettua ja Ruotsi ovat nettokaasuntuojia.

Ennen Klaipedan tuontilaitoksen avaamista Viro, Suomi, Latvia ja Liettua toivat 100 prosenttia kaasustaan Venäjältä, kun taas Puolassa ja Saksassa Venäjältä tuotu kaasu muodostaa vastaavasti noin kaksi kolmannesta ja kolmanneksen kokonaiskulutuksesta.

Ukrainan kriisin aikaansaama poliittisten jännitteiden kiristyminen EU:n ja Venäjän välillä teki energiariippumattomuudesta erityisen olennaisen kysymyksen ja vahvisti halua monipuolistaa kaasun toimituslähteitä Itämeren alueella.

Maakaasun logistiikka Euroopassa on nykyään pitkälti riippuvaista kaasuputkista: 86 prosenttia maakaasusta tuodaan EU-maihin kaasuputkien kautta, ja ainoastaan 14 prosenttia LNG:n muodossa. Kaasuputket ovat edelleen kustannustehokkain tapa kaasun kuljetukseen. Ne ovat kuitenkin alueellisesti rajoittuneita eivätkä jousta toimitusmahdollisuuksissa.

LNG voi mahdollisesti mullistaa tulevaisuuden kaasulogistiikan (Hayes, 2007). LNG mahdollistaa suuremman määrän varastoinnin pienemmässä tilassa, sillä sen tilavuus maakaasuun verrattuna on noin 1:600, ja se vaatii vain kolmasosan tiivistetyn maakaasun (CNG), tavanomaisen kaasun, säilytysmuodon vaatimasta tilasta.

Öljyn kanssa kilpailukykyinen hinta globaaleilla markkinoilla sekä paremmat ympäristö- ja logistiikkaominaisuudet öljypohjaisiin polttoaineisiin verrattuna ovat auttaneet LNG:tä leviämään nopeasti Yhdysvaltojen ja Aasian (erityisesti Japanin) energiamarkkinoille. LNG nähdään täten ”ihanteellisena ehdokkaana” Euroopan energiaturvallisuuden parantamiseksi.

Tähän päivään mennessä LNG:n tuonti Itämeren alueella on hyvin vähäistä: vuonna 2013 Ruotsin tuonti oli 1,1 terawattituntia, joka tuotiin Norjasta, ja Puolan 0,1 terawattituntia, joka oli tuotu Pohjanmeren terminaalien kautta ja kuljetettu Puolaan maanteitse.

Ensinnäkin tämä johtui infrastruktuurin puutteesta. Rakentamalla valmiudet LNG:n tuontiin kaasuntuojavaltioilla on mahdollisuus luoda monimutkainen usean toimittajan portfolio (Rozmarynowska, 2012), johon sisältyy kaasun tuontia Qatarista, Malesiasta, Algeriasta ja muista merkittävistä LNG:n tuottajamaista.

Esimerkiksi julkaistun tiedon mukaan Liettua on allekirjoittanut sopimuksen sekä Qatarin kanssa että norjalaisen Statoilin kanssa.

Samaan aikaan Venäjä näyttää aktiivisesti kiinnostustaan kasvattaa asemaansa kansainvälisten LNG-tuottajien keskuudessa. Venäjän energiaministeriön mukaan Venäjä tulee kasvattamaan tuotantokapasiteettiaan 50–60 miljoonaan tonniin vuodessa vuoteen 2025 mennessä kehittämällä kuusi laajamittaista laitosta: Jamal ja Petšora Arktiksella, Vladivostok, Sahalin I ja II Kaukoidässä sekä Itämeren alueen LNG-voimala Leningradin alueella palvelemaan pääasiassa Euroopan markkinoita. Nämä suunnitelmat on kuitenkin kyseenalaistettu epärealistisina aikataulujensa sekä investointien ja teknologian saatavuuden osalta.

Toiveet LNG:stä laivojen polttoaineena

LNG:n odotetaan täyttävän 24 prosenttia globaalista laivojen polttoainetarpeesta vuoteen 2025 mennessä. LNG:n odotetaan erityisesti täyttävän merkittävän markkinaraon päästövalvonta-alueiden laivaliikenteen polttoaineena, sillä se mahdollistaa huomattavan monien päästöjen vähentämisen laivan pakokaasuissa.

Tämä LNG-polttoaineen ominaisuus on erityisen tärkeä Itämerellä, joka on nimetty rikkipäästöjen valvonta-alueeksi LNG vaikuttaisi olevan toteuttamiskelpoinen vaihtoehto määräysten noudattamiseksi, sillä se tarjoaa useita etuja perinteisiin meriliikenteen polttoaineisiin nähden, mukaan lukien sen hinta.

LNG-tankkauksen potentiaalia lisäsi (ennen öljyn hinnan putoamista vuoden 2014 loppupuolella) ennusteet tulevasta globaalista LNG:n perushinnasta. Samanaikaisesti LNG:n laajassa käyttöönotossa on ongelmia, jotka liittyvät alusten jälkiasennustarpeisiin, tankkausinfrastruktuurin puutteseen satamissa ja sääntelyyn liittyvään epävarmuuteen, erityisesti turvallisuus- ja hätätilannetoimenpiteissä.

Tämän lisäksi LNG vaatii paljon tilaa, ja edellyttää aluksilta isoja säiliöitä (60–80 % suurempia kuin tavanomaiset raskaan polttoöljyn säiliöt), mikä todennäköisesti heikentää kaupallista kantokykyä. On kuitenkin huomattava, että LNG:n saaminen käytettäväksi meriliikenteessä ei toistaiseksi riipu LNG-tuontiterminaalin olemassaolosta: jotkut satamat ovat päättäneet ottaa käyttöön varastotiloja, ja LNG toimitetaan rekalla.

LNG:n epämiellyttävä väistämättömyys – onko julkiselle keskustelulle tilaa?

Tavoitteena kunnianhimoisille suunnitelmille rakentaa LNG-terminaaleja Itämeren ympärille on monipuolistaa kaasun toimituslähteitä, parantaa energiaturvallisuutta ja tuoda LNG laajalti saataville sekä meriliikenteen että muun kuin meriliikenteen, kuten tie- ja sisävesiliikenteen ja sähköntuotannon, käyttöön.

LNG-tankkauksen kehittäminen nähdään tyypillisesti ”muna vai kana -ongelmana”: tankkauslaitosten puute vähentää investointeja LNG:tä käyttäviin laivoihin, kun taas LNG:n kysynnän puute vähentää kannustimia LNG-tankkauslaitosten kehittämiseen.

Kasvava määrä pieniä ja keskisuuria LNG-laitoksia, joita on syntynyt nopeasti kasvavan potentiaalin loppukäyttömarkkinoiden tarpeeseen, pidetään vahvana tukena LNG:n käyttöönotossa meriliikenteessä (Jankowski et al., 2014).

LNG ei kuitenkaan ole ainoa saatavilla oleva vaihtoehto öljypohjaisille polttoaineille. Muilla polttoaineilla, kuten metanolilla ja biopolttoaineilla, on kannattajansa.

Infrastruktuurin puute on minkä tahansa uuden polttoaineen kompastuskivi. LNG on kuitenkin se polttoaine, joka on saanut ”suotuisaa kohtelua” Itämeren alueella. Syyt ovat pääsääntöisesti poliittisia: energiaohjelman arvopaperistaminen pehmentää merkittävästi LNG:n hankalaa luonnetta – sitä, että se on fossiilinen polttoaine.

Kukoistava LNG-terminaalien rakentaminen vaikuttaisi perustuvan odotukseen vakaasta tai jopa kasvavasta kaasunkulutuksesta. The Oxford Institution for Energy Studiesin tutkimus päätteli Euroopan kaasun kysynnän laskevan ainakin vuoteen 2020 asti.

Tämä markkinaennuste herättää kysymyksiä liittyen suurien ja kalliiden LNG-infrastruktuurien rakentamiseen. Keskeinen kysymys on, olemmeko luomassa liikakapasiteettia.

Hyödyllinen saattaa olla esimerkki Yhdysvaltain historiasta. 1980-luvun aikana kysynnän ja tarjonnan epätasapaino, joka on tunnettu 80-luvun alkupuolen ”kaasukuplana”, johti LNG:n tuonnin vähenemiseen ja lopulta seisokkiin kahdessa LNG:n tuontilaitoksessa.

Lisäksi on syytä ottaa huomioon tarpeellisen infrastruktuurin rakentamiseen tarvittavan pääoman kustannukset ja sijoittajien saamat 1uotot. Nämä herättävät vieläkin tärkeämmän kysymyksen: johtaako LNG-infrastruktuuri polkuriippuvuuteen ja lisääkö se entisestään riippuvuuttamme fossiilisista polttoaineista?

Koska meriliikenteen käyttöön on saatavilla vaihtoehtoisia polttoaineita, energiatarjonnan monipuolistaminen ei merkitse ainoastaan toimittajan vaihtamista, vaan myös energianlähteen vaihtamista. Uusiutuvien energianlähteiden osuuden kasvattaminen energiavalikoimassa on kestävä tapa luoda hajautettu energiaverkosto ja lisätä energiariippumattomuutta.

Saksan esimerkki kuitenkin on osoittanut Energiewenden olevan kallis, mutta se näyttäisi luovan globaalia kilpailuetua. Suomen valtio on varannut 123 miljoonan euron avustukset LNG:tä tukevan infrastruktuurin rakentamiseen.

Euroalueen taloudellisten epävakauksien ja Suomen taloudellisen kriisin valossa meidän olisi keskusteltava avoimesti siitä, ovatko julkiset investoinnit kattaviin LNG-infrastruktuureihin perusteltuja julkisen politiikan tavoitteiden valossa, erityisesti pitkän aikavälin ilmastonmuutosksen hillitsemiseen liittyvien strategioiden valossa?

Lähteet

Gritsenko, D. ja Serry, A. (2015) ”LNG Facility Development in Baltic Seaports”, esitetty Special Interest Group 2 (Ports and Maritime) of the World Conference on Transport Research Society (WCTRS) -konferenssissa, 11–12.5. 2015, Antwerpen.

Hayes, M. H. (2007) ”Flexible LNG supply and gas market integration: a simulation approach for valuing the market arbitrage option.” Program on Energy and Sustainable Development (PESD) at Stanford University, Working Paper.

Rozmarynowska, M. (2012) ”LNG import terminals in Baltic Sea Region – review of current projects.” Baltic Rim Economies 6, 19.12.2012, Expert article 1149.

Jankowski, S., Sutnikas, A., Iotzov, V. & Weiss, T. (2014) ”LNG – the new bunker fuel for the Baltic Sea shipping industry? The Paradigm Shift.” Baltic Transport Journal, 58, pp. 50–51.